ブログ

2015.12.19

商業登記【資本金の額減額のメリット】

いよいよ年末が近づいてきました。

年内に登記をあげて欲しい

年内に取引を済ませたいというご依頼が多いため、今週と来週は忙しい日が続きます

ブログの更新も12月に入ってから久しぶりになります

さて、今更ですが11月の中旬頃、兵庫県青年司法書士会と青年税理士会と合同で勉強会を開催しました。

お互いに日々疑問に思っていることを事前に質問として投げ合い、

それに回答する形で講義を行う勉強会でした。

青年税理士さん側から出た質問のうち、

「会社の資本金の額の減少」について、簡単ですが講師をさせていただきました。

次のような会社は資本金の額を減少するとメリットがあります。

check

□資本金の額が1000万円(又は3000万円、1億円)を超える。

□上記の場合において、特に資本金の額に意味はない。

□実際に会社の資産は登記簿上の資本金の額を下回っている。

どのようなメリットかと言いますと、受けられる税制優遇措置が変わってくるのです。

これらは会社の資本金の額により異なります。

資本金の基準額は、1000万円、3000万円、1億円と3つのボーダーラインがあり、

それぞれ次のようになっています。

【資本金1000万円ライン】

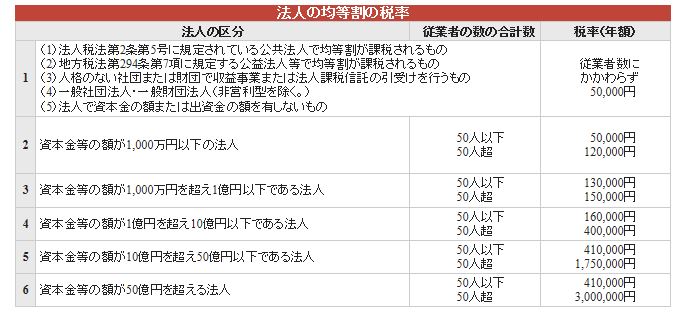

法人市民税の均等割り(赤字でも課税されます。)の課税のボーダーラインになります。

大阪市では1000万円以下の会社と、1000万円超の会社で、いずれも赤字で従業員50人以下である場合、

税金が8万円変わります(次の表は大阪市の場合)。

【資本金3000万円ライン】

特定中小企業者等の基準になります。

特定中小企業者等とは、中小企業者のうち資本金の額が3000万円以下の法人を指しますが、これに該当することで「中小企業者等が機械等を取得した場合等の特別控除」の適用などがあり、税務上の優遇を受けられるようです。

【資本金1億円ライン】

資本金が1億円以下の会社の場合、次のような法人税、地方税のメリットが受けられます。

①法人税の計算上、軽減税率の適用がある。

②交際費の定額控除が受けられる(800万円以下の交際費全額が損金算入できます。)。

③30万円未満の減価償却資産は全額損金算入できる。

④特定同族会社の留保金課税の対象外。

⑤青色欠損金の繰戻還付制度の適用がある。

⑥青色繰越欠損金の損金算入ができる。

⑦機械等を取得した場合の特別償却

⑥法人事業税の外形標準課税が対象外。

⑦法人市民税の均等割りのボーダーライン(上の表を参照)

そして、これは有利と言えるかどうかわかりませんが、資本金1億円超の会社は国税局管轄で、1億円以下の会社は税務署管轄となるようです。

以上の理由から、資本金の額は上場を目指すなど、特に理由のない限り、1000万円以下である方が有利かもしれませんね。最近、税理士さんから顧問先法人様の減資の相談を受けることも多いのですが、これだけメリットがあれば、減資を考えるのは地道な節税対策になるのかもしれませんね。

<みさき司法書士事務所>